螺纹钢周度数据解读

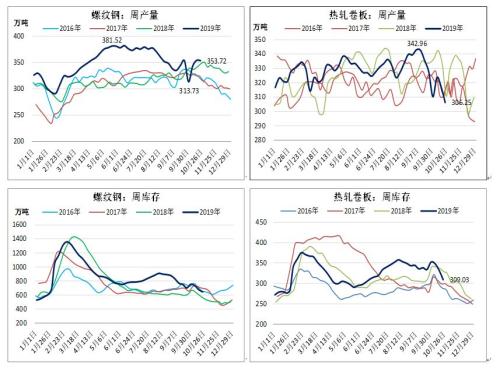

从本周(2019/10/24)数据看,钢材产量环比减少,工业材降幅大于建筑材,其中螺纹产量环比降0.46万吨,热卷产量降10.95万吨,五大品种总产量降10.3万吨。螺纹产量同比增加1.5%,热卷降1.4%。

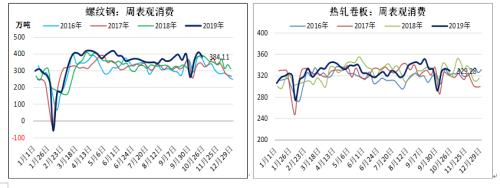

表观消费384.11万吨,周环比减少27.31万吨,国庆后三周表观消费均值386.41万吨,同比增加1%,持平9月。需求出现乏力表现,3-8月螺纹消费同比增幅为13%,但进入10月后,增幅明显收窄,并出现同比下降的情况,需求从绝对量看依然较好,但从同比增量看却增长乏力。结合9月房地产新开工数据,10月新开工增速或再度放缓,建筑钢材需求强度同比回落的拐点已接近。

库存继续分化,社库降幅大于厂库,其中螺纹厂库由降转增,表明预期偏弱,下游以主动去库为主,减少备货,钢厂被动累库。当前,螺纹总库存同比增17.7%,社库同比增6%,厂库增43%,库存压力主要集中在厂库。对于后期库存,根据历史数据推算需求季节性调整的幅度,若后期产量维持在350万吨,则11月螺纹总库存预计为542万吨,同比增7.8%。因此后期库存压力缓解的关键,需要看淡季需求能否超预期,而需求若相对较好,则可能引发库存已显著减少的社库出现主动补库行为。

本周数据实际对螺纹并不友好,可以看到数据公布后卷螺差快速扩大到38元。需求和产量均没有给出很强的向上驱动,需求强度仍在,不过淡季预期也无法证伪,电炉盈利未见好转,产量上升概率较小,但即使维持在当前产量,若淡季需求不能超出预期,库存压力也很难缓解,特别是厂库方面,累库速度可能加快,时间上对多头也较为不利。很大程度上,国庆后空头在旺季提前打压螺纹,就是在交易淡季需求下滑的逻辑,而截至目前都无法从数据上证伪此逻辑。目前01合约基差处于近5年相对偏高的位置,不过明显低于2018年,而去年01基差是以现货下跌修复,因此若后期厂库压力不能减小,则基差很可能也是以现货下跌修复。

未来1-2周,预计旺季需求仍能延续,现货存在一定支撑。之后淡季需求的表现,将决定螺纹下一步走势。交易上,01合约建议维持反弹做空思路,空螺矿比持有。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。